亚洲市场开盘报告:等待美国CPI报告与财报

2021-04-13 18:00

亚洲股指期货:

- 澳大利亚ASX200指数目前有望开在6,974.00

- 日本的日经225指数期货下跌10点,跌幅0.03%;现货市场开盘有望报在29,528.73

- 香港恒指期货涨37点,涨幅0.13%;现货市场开盘有望报在28,490.28

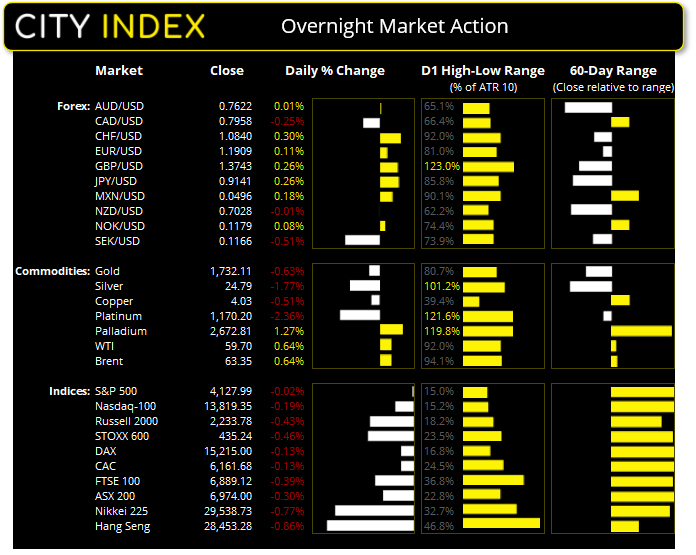

美国市场上周一收盘情况:

- 道指跌55.2点,跌幅0.16%,收报33,745.40

- 标普500指数跌0.81点,跌幅0.02%,收报4,127.99

- 纳斯达克100指数跌25.704点,跌幅0.19%,收报13,819.35

股指保持疲弱,等待美国财报:

交易员在美国财报季到来前先行了结获利头寸,导致股指普遍走弱。美国各股指均出现小实体犹豫K线,只有标普500指数走出略微上抬的新高,其它股指则形成内包K线。日经与恒指经过昨天的下跌后走势更加明朗,而且恒指的走势表明波段高点已就位。恒指上周在日图上构筑两根乌云盖顶反转形态,加上昨天下破28500,确认潜在波段高点。

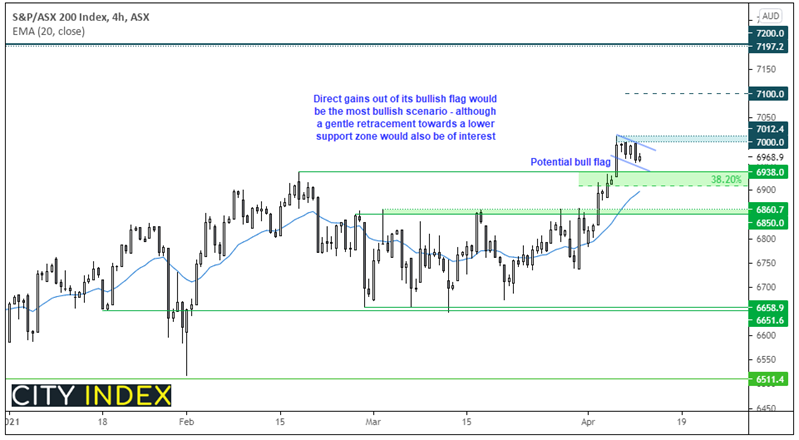

ASX200指数:下跌0.30%,报6974 (2021年4月12日)

表现突出的个股

- 涨2.42% - Cochlear Ltd (COH.AX)

- 涨2.39% - Nanosonic Ltd (NAN.AX)

- 涨2.06% - Bank of Queensland (BPQ.AX)

表现滞后的个股:

- 跌7.72% - Nickel Mines Ltd (NIC.AX)

- 跌4.97% - Ramelius Resources Ltd (RMS.AX)

- 跌4.31% - NRW Holdings (NWH.AX)

ASX200指数正在7000下方构筑潜在看涨旗形形态。扩大走势前先行休整利于交易员增加潜在风报比,实际上可能是件好事情(如果有效)。交易员可以在盘整时找到更明确的入场价位(如果价格成功突破),或者出场价位(如果价格反转)。

展望后市,ASX200指数可能下看6938支撑位,但若没有考验支撑位即站上7012,可以说是更值得注意的看涨信号。我们同样乐于在更低的支撑区域,比如6900/38,或者6850附近,看到上抬的低点/底部后再寻找看涨结构。

- 直接上破7012是最为看涨的情境,目标7100。

- 反之,多头可能观察较低的支撑区域是否构筑底部,然后寻找较长期上涨趋势内的上涨动能回归证据,再则寻找入场做多机会。

- 如果高点以来的下跌动能增强,则看涨趋势落空。

了解

外汇市场:美元继续区间内收缩盘整

美元指数继续受制于92.00-92.50区间,隔夜高点落在92.34,即20天指数移动均线阻力。这是第二根犹豫K线且伴随着波动性下降,美元指数似乎正在收缩盘整(后市某个时点可能出现区间扩张行情)。

- 澳元/美元和纽元/美元可能延续高点或就位但又缺少任何下跌动能的行情直到美元实现突破。CPI报告或可给美元带来一定的波动性。

- 加元/日元小幅下跌至周四锤子K线高点下方但继续守住其20天指数移动均线。如果动能自此转向上涨,风报比依然可观,那就符合昨天的分析。但若日图下破86.76,确认两根乌云盖顶K线反转形态,我们将在观察列表上移除该交叉盘。

- 英镑/澳元保持在上涨通道内,但近期两根阳线又落在周四的大实体阴线范围内,也低于1.8072高点。如果站上阻力位/周四高点,英镑/澳元可能继续在通道内走高。而若下破1.7934/周四低点,确认下破前述通道。

了解

大宗商品:金属下跌,关注通胀数据

殖利率隔夜上涨同样不利于大宗商品。黄金、白银、钯金和铂金隔夜悉数下跌。

- 黄金跌至4天低点但小幅反弹,收在略高于周一低点的水平。多头目前显然没有准备站上1764,但与此同时空头也没有完全控制局面。

- 铂金跌至7天低点并考验3月低点以来趋势线支撑。从下跌动能加速以及不愿上破1250判断,2月高点以来的下修尚未结束的可能性非常大。突破趋势线支撑的话下看1100上方不远处的低点,但若这依然构成下修的一部分,铂金可能逼近1000。

- 钯金则反其道而行之,涨至四天高点且似乎正在构筑头肩底形态。金属接下来的主要策略是做多钯金/做空铂金吗?

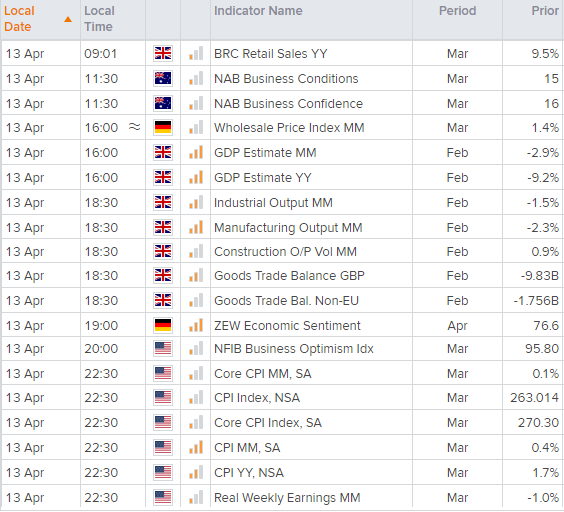

后市展望(AEST时间)

关于今天所有将要发布的事件,请阅览我们的。单击,关注我们的最新市场消息与分析。

今天所有地区都有不少的经济数据要发布,而新西兰已经率先“开球”。

- NZIER一季度企业信心指数自-6下跌至-13,即有13%的受访者预期经济恶化。但对明年年内加息的预期从14%上升至28%。

- 我们将在11:30迎来NAB企业信心与企业条件指数。JobKeeper近期结束,所以有必要观察其是否对企业条件指数产生了影响。但考虑到企业信心指数2月上升至10个月高点,并且伴随着销售、利润与投资的全面增加,3月读数或许保持在高位。

- 德国批发物价与ZEW调查报告令市场瞩目欧元。对于ZEW企业信心指数,我们希望看到德国联邦政府正在扩大德国封锁范围的消息的影响力度(以及,欧元/美元和美元指数最终是否可以打破区间)。

- 到了美国时段,市场的焦点将全部转向CPI报告。我们知道美联储目前并不担心上升的通胀,但若读数疲弱支持美联储的温和立场,有望助涨股市。

欲了解更多嘉盛汇评精彩文章,欢迎关注嘉盛集团官方微信jiashengjituan